Межрайонная инспекция

Межрайонная инспекция ФНС России № 10 по Челябинской области

Юридический адрес: 456618, Челябинская область, г. Копейск, пр. Коммунистический, 20

Телефон: приемная +7 (351-39) 3-20-27 ;Факс: +7 (351-39) 7-30-30

Телефон Единого контакт-центра ФНС России: 8-800-222-2222

https://www.nalog.ru/rn74/service/obr_fts/ «Обратиться в ФНС России»

Время работы:

|

Время работы инспекции

|

Время работы операционного зала и ТОРМов (без перерыва) |

Время приема и выдачи документов

| |

|

Пн. |

9.00-18.00 |

9.00-18.00 |

9.00-18.00 |

|

Вт. |

9.00-18.00 |

9.00-20.00 |

9.00-18.00 |

|

Ср. |

9.00-18.00 |

9.00-18.00 |

9.00-18.00 |

|

Чт. |

9.00-18.00 |

9.00-20.00 |

9.00-18.00 |

|

Пт. |

9.00-16.45 |

9.00-16.45 |

9.00-16.45 |

|

Сб. |

Не работает |

Не работает |

Не работает |

|

Вс. |

Не работает |

Не работает |

Не работает |

График личного приема начальником и заместителями начальника инспекции

|

Фамилия Имя Отчество |

Должность |

Дни, часы личного приема, телефон | ||

|

Титов Олег Вадимович |

Начальник инспекции |

Центральный офис г. Копейск Еженедельно по четвергам с 10.00 до 12.00 (по предварительной записи) 8(35139) 3-20-27 | ||

|

Шатрова Людмила Анатольевна |

Заместитель |

Центральный офис г. Копейск Еженедельно по понедельникам с 14.00 до 15.00 (по предварительной записи) 8(35139) 7-36-64 | ||

|

Новицкая Татьяна Михайловна |

Заместитель |

Центральный офис г. Копейск Еженедельно по вторникам с 11.00 до 13.00 (по предварительной записи) 8(35139) 3-63-20 | ||

|

Петрова Елена Владимировна |

Заместитель |

Центральный офис г. Копейск Еженедельно по средам с 10.00 до 12.00 (по предварительной записи) 8(35139) 7-36-50 | ||

|

Горбунова Наталья Михайловна |

Заместитель |

Центральный офис г. Копейск Еженедельно по пятницам с 10.00 до 12.00 (по предварительной записи) 8(35139) 7-37-04 | ||

|

Заплатин Дмитрий Николаевич |

Заместитель |

Центральный офис г. Копейск Еженедельно по пятницам с 14.00 до 15.00 ТОРМ с. Еткуль последний вторник месяца 10.00 до 12.00 (по предварительной записи) ТОРМ г. Коркино последний вторник месяца с 16.00 до 17.00 (по предварительной записи) 8(35139) 3-30-55 | ||

|

|

| |||

|

|

| |||

|

|

|

| ||

|

|

| |||

|

|

| |||

|

|

| |||

| Наименование отдела | Номер телефона |

|

Отдел работы с налогоплательщиками

| +7 (35139) 7-96-00 |

|

Отдел регистрации и учета налогоплательщиков | +7 (35139) 7-36-88 |

|

Отдел камеральных налоговых проверок № 1 (Налогообложение юридических лиц) | +7 (35139) 7-37-15 |

|

Отдел камеральных налоговых проверок № 2 (Налогообложение индивидуальных предпринимателей) | +7 (35139) 3-24-23

+7 (35152) 4-49-86 |

|

Отдел камеральных проверок № 3 (Налогообложение физических лиц) | +7 (35139) 7-36-41

+7 (35139) 7-51-22 |

|

Отдел камеральных проверок № 4 (Страховые взносы и 6-НДФЛ) | +7 (35139) 7-36-55 |

|

Отдел общего и хозяйственного обеспечения | +7 (35139) 3-51-73 |

|

Отдел информационных технологий | +7 (35139) 3-30-55 |

|

Аналитический отдел | +7 (35139) 7-36-63 |

|

Отдел урегулирования задолженности и обеспечения процедур банкротства | +7 (35139) 7-36-72,

+7 (35139) 3-21-15 |

|

Отдел предпроверочного анализа и истребования документов | +7 (35139) 3-27-89 |

|

Правовой отдел | +7 (35139) 3-73-80 |

|

Отдел выездных проверок | +7 (35139) 7-36-26

+7 (35139) 7-96-02 |

Реквизиты

|

Код ИФНС |

7430 |

|

НАИМЕНОВАНИЕ |

Межрайонная инспекция Федеральной налоговой службы № 10 по Челябинской области |

|

ИНН |

7430001760 |

|

КПП |

743001001 |

|

АДРЕС |

456618,Челябинская область, г. Копейск, пр-кт Коммунистический, 20 |

|

Банк получателя |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г.Тула

|

|

БИК |

017003983

|

|

Номер счета банка получателя средств, корреспондентского счета (банковского счета, входящего в состав единого казначейского счета)

|

40102810445370000059 |

|

Номер счета получателя средств (казначейского счета) |

03100643000000018500

|

|

Наименование получателя |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) ИНН получателя 7727406020 КПП получателя 770801001 |

Для направления обращений в электронной форме в Межрайонную ИФНС России № 10 по Челябинской области Вы можете воспользоваться online-сервисом: «Обратиться в инспекцию в электронном виде»

Для определения кода ОКТМО Вы можете воспользоваться online-сервисом «Узнай ОКТМО»

Адрес для направления корреспонденции:

456618, Челябинская область, г. Копейск, пр. Коммунистический, 20

Дополнительная информация:

Межрайонная ИФНС России № 10 по Челябинской области обслуживает налогоплательщиков Копейского городского округа, Еманжелинского, Коркинского, Еткульского, Красноармейского и Октябрьского муниципальных районов.

Прием документов по государственной регистрации юридических лиц и индивидуальных предпринимателей осуществляет ИФНС России по Тракторозаводскому району г. Челябинска, а также в многофункциональных центрах.

- Интернет-сервис «Личный кабинет налогоплательщика физического лица».

- «Электронные услуги» → «Личный кабинет налогоплательщика физического лица». → вкладка «Вопрос-ответ».

- Всю информацию о ставках налога на имущество, земельного и транспортного налогов можно получить в налоговой инспекции по месту нахождения имущества, либо с помощью интернет-сервиса «Имущественные налоги: ставки и льготы» на сайте Управления.

|

НОВОСТИ и ОБЪЯВЛЕНИЯ |

|---|

|

19.06.2025 Узнать о задолженности можно по СМС или по электронной почте |

|---|

При наличии задолженности по налогам, пеням, штрафам, процентам налоговая служба оперативно известит налогоплательщика о долге посредством СМС-сообщений или сообщений на электронную почту.

Для этого достаточно направить согласие на информирование о наличии задолженности по форме, утвержденной приказом ФНС России от 30.11.2022 № ЕД-7-8/1135@.

Рассылка бесплатных СМС и E-mail сообщений проводится не чаще одного раза в квартал.

В случае отсутствия задолженности по налогам сообщения поступать не будут!

Представить согласие на информирование могут:

-Физические лица;

-Индивидуальные предприниматели;

-Юридические лица.

Представить согласие можно в электронной форме по ТКС, через Личный кабинет налогоплательщика, либо на бумаге - при личном посещении инспекции или по почте.

Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней.

Подробнее об интерактивном сервисе ФНС России для граждан и организаций по рассылке на регулярной основе СМС и E-mail сообщений о наличии задолженности «Информирование о задолженности» можно ознакомиться по ссылке - clck.ru/3MJHyK.

|

19.06.2025 Электронное свидетельство о постановке на учет физического лица |

|---|

Пользователи сервиса «Личный кабинет налогоплательщика для физических лиц» могут получить в любое удобное время электронное свидетельство о постановке на учет физического лица. Посещение налоговой инспекции при этом не требуется.

Свидетельство ИНН, подписанное усиленной квалифицированной электронной подписью, имеет такую же юридическую силу, как и бумажный документ, подписанный должностным лицом налогового органа и заверенный печатью.

Для того, чтобы заказать Свидетельство ИНН, необходимо обратиться в раздел «Жизненные ситуации/Запросить справку и другие документы/Получить свидетельство ИНН» и направить заявление о постановке физического лица на учет в налоговом органе. В разделе «Профиль/Персональные данные» появится возможность скачать свидетельство ИНН неограниченное количество раз.

|

25.04.2025 30 апреля 2025 года заканчивается декларационная кампания по налогу на доходы физических лиц |

|---|

Межрайонная ИФНС России № 30 по Челябинской области напоминает, что 30 апреля 2025 года заканчивается декларационная кампания по налогу на доходы физических лиц.

Срок подачи декларации лицами, обязанными декларировать доходы, не позднее 30 апреля 2025 года.

Отчитаться о доходах необходимо, если в 2024 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Сдать декларацию 3-НДФЛ также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Подать декларацию также необходимо, если при выплате дохода налоговый агент не удержал НДФЛ и не сообщил в налоговый орган об этом. Если же налоговый агент выполнил эту обязанность, то налоговый орган направит налогоплательщику уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2025 года.

Гражданами, претендующими только на получение социальных и (или) имущественных вычетов, налоговая декларация может быть подана в течение календарного года. Такие декларации можно представить в любое время в течение всего года, без каких либо налоговых санкций.

С 2025 года для декларирования доходов, полученных в 2024 году, действует форма налоговой декларации 3-НДФЛ, утвержденная приказом ФНС России от 19.09.2024 № ЕД-7-11/757@.

Самый удобный способ заполнить и отправить в Инспекцию декларацию – с использованием сервиса «Личный кабинет налогоплательщика для физических лиц» (clck.ru/3GULo8).

Если налогоплательщик обязан представить в налоговый орган декларацию по НДФЛ, но не направит ее в срок, он может быть привлечен к ответственности. При этом отсутствие исчисленного к уплате НДФЛ в этом случае не является основанием для освобождения от нее.

Подробнее с информацией о декларировании доходов можно ознакомиться на промостранице «Декларационная кампания 2025» на официальном сайте ФНС России www.nalog.gov.ru (clck.ru/3GUdgH).

#декларирование_доходов #НДФЛ #сервисы_ФНС

Обычный

Вопрос:

24.03.8.4.

Какие установлены основания и сроки возобновления операций по счетам (разблокировка счета) налогоплательщика юридического лица (ЮЛ) и индивидуального предпринимателя (ИП) в банке?

|

26.03.2025 ИНН теперь можно получить на Госуслугах |

|---|

Физические лица могут направить заявление в ФНС России о постановке на учет, подписанное усиленной неквалифицированной электронной подписью (создать подпись можно бесплатно через приложение «Госключ» https://www.nalog.gov.ru/rn74/goskey/), и получить ИНН в электронной форме на Госуслугах.

Обращаться в налоговый орган за получением бумажной копии не нужно – переданное через Госуслуги электронное свидетельство полностью равнозначно документу на бумаге.

Подать заявление онлайн также можно через:

- сервис «Постановка физического лица на учет в налоговом органе на территории Российской Федерации» (https://service.nalog.ru/zpufl/)

- сервис «Личный кабинет налогоплательщика для физических лиц» (https://lkfl2.nalog.ru/lkfl p)

|

26.03.2025 Как исчисляется туристический налог санаторно-курортными организациями |

|---|

Налогоплательщики, оказывающие услуги по временному проживанию в составе услуг по санаторно-курортному лечению, исчисляют туристический налог в размере минимального налога.

В соответствии с действующим законодательством прием в медицинскую организацию на санаторно-курортное лечение осуществляется, в том числе на основании путевки на санаторно-курортное лечение. Путевка является документом строгой отчетности и неотъемлемой частью договора на оказание санаторно-курортных услуг.

Следовательно, налог исчисляется в отношении каждой санаторно-курортной путевки и рассчитывается как произведение 100 рублей и количества суток предоставления услуг по временному проживанию в составе услуг по санаторно-курортному лечению.

Такие разъяснения доведены до территориальных налоговых органов письмом ФНС России от 18.03.2025 № СД-4-3/2927@.

|

25.03.2025 Продолжается Декларационная кампания-2025 |

|---|

Обращаем внимание, что заполнение декларации 3-НДФЛ происходит с учетом применения налоговой ставки в размере 15 % при превышении совокупного дохода 5 млн. рублей

Представить декларацию о доходах, полученных в 2024 году, необходимо до 30 апреля 2025 года.

Отчитаться о доходах необходимо, если в 2024 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Сдать декларацию 3-НДФЛ также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2025 года.

Подать декларацию также необходимо, если при выплате дохода налоговый агент не удержал НДФЛ и не сообщил в налоговый орган об этом. Если же налоговый агент выполнил эту обязанность, то налоговый орган направит налогоплательщику уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2025 года.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика могут привлечь к ответственности в виде штрафа и пени.

Удобнее всего заполнить и отправить налоговую декларацию 3-НДФЛ через сервис «Личный кабинет налогоплательщика для физических лиц»: онлайн и без личного посещения налогового органа.

С 2025 года для декларирования доходов, полученных в 2024 году, будет действовать форма налоговой декларации 3-НДФЛ, утвержденная приказом ФНС России от 19.09.2024 № ЕД-7-11/757@.

|

25.03.2025 Жалобу теперь можно подать в упрощенном порядке |

|---|

С 1 января 2025 года налогоплательщики могут подавать жалобы в налоговые органы в упрощенном порядке, что позволит сократить срок их рассмотрения.

Жалоба для рассмотрения в упрощенном порядке может быть направлена только по телекоммуникационным каналам связи или через интерактивный сервис «Личный кабинет налогоплательщика для физических лиц», «Личный кабинет налогоплательщика индивидуального предпринимателя» в электронной форме и в порядке, утвержденными приказом ФНС России от 02.09.2024 № ЕД-7-9/693@.

При подаче нужно указать на необходимость её рассмотрения в порядке, установленном статьей 140.1 НК РФ. В этом случае жалоба направляется в налоговый орган, чьи акты, действия (бездействие) обжалуются. В течение семи рабочих дней он либо удовлетворит жалобу налогоплательщика, либо перенаправит её в вышестоящий налоговый орган для рассмотрения в общем порядке, установленном НК РФ.

ФНС России напоминает, что в упрощенном порядке не рассматриваются жалобы на решения, вынесенные в порядке, установленном статьями 101 и 101.4 НК РФ.

|

13.01.2025 График семинаров |

|---|

|

23.09.2024 Массовая рассылка уведомлений для уплаты гражданами транспортного и земельного налогов |

|---|

Во всех регионах страны началась массовая рассылка налоговых уведомлений для уплаты гражданами транспортного и земельного налогов и налога на недвижимое имущество за 2023 год

Всего до 20 октября планируется направить 61,6 млн таких уведомлений. Из них около 40 млн (+17% к 2023 году) – в электронном виде через личный кабинет налогоплательщика и личный кабинет на едином портале государственных и муниципальных услуг тем, кто подключен к этим сервисам. Остальным налогоплательщикам – по почте заказными письмами.

Налоговые уведомления адресованы владельцам налогооблагаемого имущества: транспортных средств, земельных участков, объектов недвижимости за период владения в течение 2023 года.

Исключение - уведомления, не превышающие 300 рублей, направляемые раз в три года. Также налоговые уведомления не направляются лицам, полностью освобожденным от уплаты налогов при наличии соответствующих льгот.

Общий объем начислений налогов на имущество во всех уведомлениях составил 368,2 млрд рублей (+4,7% к 2023 году).

Подробнее о налоговых уведомлениях можно узнать на нашей промостранице, где вы найдете разъяснения по разным жизненным ситуациям:

· что такое налоговое уведомление, как его получить и исполнить

· основные изменения в налогообложении имущества физических лиц в 2024 году по сравнению с прошлым годом

· как узнать о налоговых льготах, указанных в уведомлении, как ими воспользоваться, что делать, если налоговое уведомление не получено.

Налоги, указанные в направленных уведомлениях за 2023 год, необходимо оплатить не позднее 2 декабря 2024 года.

|

23.09.2024 Новая промостраница поможет разобраться в направленных гражданам налоговых уведомлениях |

|---|

На сайте ФНС России размещена новая промостраница о налоговых уведомлениях, направленных физическим лицам в 2024 году. Она содержит разъяснения по типовым вопросам – жизненным ситуациям: что такое налоговое уведомление, как его получить и исполнить, основные изменения в налогообложении имущества физлиц по сравнению с прошлым годом, как узнать о налоговых ставках и льготах, указанных в уведомлении, как воспользоваться налоговой льготой, что делать, если такое уведомление не получено.

Напоминаем, что до конца октября налоговые уведомления будут направлены гражданам по почте заказными письмами или размещены в «Личном кабинете налогоплательщика». По желанию гражданина указанное уведомление можно дополнительно получить, обратившись с заявлением в любую налоговую инспекцию, обслуживающую физлиц, или в МФЦ, предоставляющий данную услугу.

Налоговые уведомления адресованы владельцам налогооблагаемого имущества: земельных участков, объектов капитального строительства, транспортных средств (за период владения в течение 2023 года).

Оплатить налог на имущество, а также земельный и транспортный налоги необходимо в срок не позднее 2 декабря 2024 года.

|

23.09.2024 Получить государственные услуги ФНС России налогоплательщики могут, обратившись в МФЦ |

|---|

Перечень услуг, предоставление которых организуется по принципу «одного окна»:

1. Бесплатное информирование (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов о действующих налогах и сборах, страховых взносах, законодательстве Российской Федерации о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, полномочиях налоговых органов и их должностных лиц (в части приема запроса и выдачи справки об исполнении налогоплательщиком (плательщиком сборов, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов).

2. Предоставление заинтересованным лицам сведений, содержащихся в реестре дисквалифицированных лиц.

3. Предоставление выписки из Единого государственного реестра налогоплательщиков (в части предоставления по запросам физических и юридических лиц выписок из указанного реестра, за исключением сведений, содержащих налоговую тайну).

4. Предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей (в части предоставления по запросам физических и юридических лиц выписок из указанных реестров, за исключением выписок, содержащих сведения ограниченного доступа.

5. Выдача платежных документов на уплату задолженности по транспортному налогу, налогу на имущество физических лиц и земельному налогу (форма №ПД налог)

6. Прием заявления физического лица о постановке на учет в налоговом органе и выдача (повторная выдача) физическому лицу свидетельства о постановке на учет

7. Прием заявления о доступе к личному кабинету налогоплательщика для физических лиц

8. Прием заявления о выдаче налогового уведомления

9. Прием заявления физического лица о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц

10. Прием уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц

11. Прием уведомления о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу

12. Прием заявления о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц

13. Прием заявления о гибели или уничтожении объекта налогообложения по транспортному налогу

14. Прием сообщения о наличии объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, уплачиваемым физическими лицами

15. Прием от налогоплательщиков, являющихся физическими лицами, налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ) на бумажном носителе

16. Прием заявления о предоставлении налогоплательщиком-индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет, физическим лицом, не являющимся индивидуальным предпринимателем, налоговому органу адреса для направления по почте документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах

17. Прием заявления о прекращении исчисления налога в связи с принудительным изъятием транспортного средства

18. Прием заявления на применение патентной системы налогообложения индивидуальным предпринимателем

19. Прием согласия налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента на информирование о наличии задолженности

20. Прием запроса о предоставлении справки о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента

21. Прием запроса о предоставлении справки о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа

22. Прием запроса о предоставлении акта сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа и формата его представления

Адреса и контактную информацию о МФЦ в Челябинской области можно получить на региональном портале МФЦ https://mfc-74.ru/services/

|

23.09.2024 Как распределяются средства на ЕНС предпринимателей |

|---|

Пока продолжается рассылка налоговых уведомлений для оплаты налогов, решили напомнить, как распределяются средства на ЕНС предпринимателей

Переплата (положительное сальдо ЕНС) индивидуального предпринимателя резервируется в счет предстоящей обязанности по уплате имущественных налогов и НДФЛ. Если сальдо ЕНС меньше, то средства будут зачитываться в счет исполнения налогового уведомления по мере поступления платежей до полного погашения предстоящей обязанности.

Если у ИП до 2 декабря появится недоимка по уплате других налогов, то зачтенная сумма с обязательств по имущественным налогам распределится в счет погашения обязательств с более ранним сроком.

Пример:

- 13 сентября в личный кабинет поступило налоговое уведомление на уплату имущественных налогов на 500 рублей. 16 сентября вы пополнили ЕНС на эту сумму, и она была зарезервирована в счет уплаты имущественных налогов по сроку 2 декабря.

- 30 октября наступила обязанность по уплате авансового платежа по УСН. Если на эту дату на ЕНП нет средств, то производится автоматическое перераспределение 500 рублей с имущественных налогов в УСН без начисления пеней. То есть выполняется уплата УСН как обязанность с более ранним сроком.

Поэтому до 2 декабря потребуется внести на ЕНП 500 рублей для исполнения налогового уведомления.

|

23.09.2024 Пока продолжается рассылка налоговых уведомлений для оплаты налогов, решили напомнить, как распределяются средства на ЕНС предпринимателей |

|---|

С 2025 года планируется ввести единую форму заявления о перерасчете налогов, независимо от оснований для перерасчета.

Например:

✔предоставление налоговой льготы за период, указанный в налоговом уведомлении,

✔установление кадастровой стоимости недвижимости в размере ее рыночной стоимости,

✔уточнение периода владения объектом налогообложения и т.п.

Заявление можно будет направить в любой налоговый орган через личный кабинет налогоплательщика, МФЦ, сайт ФНС России, по почте, лично и т.п.

Заявление можно будет подать в любое время со дня возникновения основания для перерасчета налога. С ним могут представляться подтверждающие документы.

Например:

✔выписки из государственных реестров (кадастров, регистров и т.п.) о характеристиках объекта налогообложения,

✔об обоснованности применения пониженной налоговой ставки или льготы.

Если такие документы не направлены, налоговый орган обязан будет самостоятельно запросить их у уполномоченных органов и лиц.

Заявление рассматривается в течение 30 дней со дня получения. По результатам рассмотрения налоговый орган направит налогоплательщику уведомление о перерасчете налога либо мотивированное сообщение об отказе в нем. К уведомлению о перерасчете прикладывается налоговое уведомление с уточненной суммой налога, если иное не предусмотрено НК РФ.

|

30.08.2024 Решение об избрании нового руководителя (генерального директора) необходимо будет обязательно удостоверять у нотариуса |

|---|

С 1 сентября факт принятия решения об избрании нового руководителя (генерального директора) необходимо будет обязательно удостоверять у нотариуса.

Нотариус будет подписывать и направлять заявление о внесении изменений в ЕГРЮЛ в регистрирующий орган в электронном виде. Ранее это делал новый директор организации. Указанное изменение позволит сократить случаи захвата компаний и защитить их имущество.

Для юридических лиц иных организационно-правовых форм при избрании (назначении) руководителя обязанность по подаче в регистрирующий орган заявления о внесении изменений в ЕГРЮЛ будет возложена на нотариуса, засвидетельствовавшего подлинность подписи заявителя на заявлении, в рамках одного нотариального действия. Исключение - кредитные и некоммерческие организации, регистрируемые через Банк России и Минюст России. Это позволит сократить временные и финансовые затраты заявителей.

|

01.08.2024 Новый налоговый вычет и увеличенные размеры вычета на детей: рассказываем об изменениях в НК РФ, которые вводятся с 2025 года |

|---|

Вводится новый вычет в размере 18 000 рублей за год для работников, сдающих нормативы ГТО. Получить вычет смогут те, кто:

¾ сдали нормативы ГТО и были награждены знаком отличия (подтвердили его)

¾ прошли диспансеризацию в том же году, что и получили (подтвердили) награду

Увеличивается стандартный вычет на второго и последующих детей и лимит доходов, до которого он предоставляется. Теперь вычет составит:

¾ на второго ребенка — 2 800 руб. (вместо 1 400 руб.)

¾ на третьего и каждого последующего — 6 000 руб. (вместо 3 000 руб.)

Также с 6 000 руб. до 12 000 руб. увеличен вычет опекунам, попечителям, приёмным родителям на каждого ребенка, если несовершеннолетний ребенок является инвалидом. Это относится и к учащимся очной формы обучения, аспирантам, ординаторам, интернам, студентам в возрасте до 24 лет, если они являются инвалидами I или II групп.

Лимит дохода для получения вычетов на детей вырос с 350 000 руб. до 450 000 руб.

Вычеты на детей будут предоставляться работодателем автоматически при наличии сведений, без подачи заявления. Если налогоплательщик впервые получает такой вычет, то предоставляет документы, подтверждающие право на него.

|

26.04.2024 Успейте отчитаться о доходах за 2023 год |

|---|

Успейте отчитаться о доходах за 2023 год:

· продажи жилья, земли или транспорта

· от продажи ценных бумаг

· от выигрыша в лотерею

· от сдачи в аренду имущества

· при получении не от близких родственников в дар недвижимого имущества, транспорта, ценных бумаг

· от предпринимательской деятельности (в т.ч. нотариусы, адвокаты)

Предельный срок сдачи налоговой декларации о доходах, полученных в 2023 году, - 2 мая 2024 года.

Декларацию по форме 3-НДФЛ можно представить:

· через «Личный кабинет налогоплательщика для физических лиц» на сайте www.nalog.gov.ru

· через портал «Госуслуги»

· через мобильное приложение «Налоги ФЛ»

· в МФЦ Челябинской области по месту жительства

· в налоговый орган по месту жительства лично или через законного / уполномоченного представителя

· по почте

Непредставление или несвоевременное представление налоговой декларации в установленный срок влечет взыскание штрафа в сумме не менее 1000 рублей (п.1 ст.119 НК РФ).

|

02.10.2023 Уплата налогов |

|---|

|

02.10.2023 Оптимизация структуры налоговых органов региона |

|---|

30 октября в Челябинской области произойдет оптимизация структуры налоговых органов региона

Оптимизация структуры налоговых органов Южного Урала - важный шаг к совершенствованию налоговой системы, улучшению бизнес-климата в регионе, повышению эффективности работы и сокращению расходов на содержание налоговых органов. Основная цель – улучшение условий предоставления жителям области государственных услуг и повышение качества налогового администрирования.

С 30 октября 2023 года реорганизация коснется всех территориальных налоговых инспекций региона. При этом численность сотрудников налоговой службы региона останется прежней. В результате укрупнения в Челябинской области будут осуществлять деятельность 11 налоговых инспекций, включая 12 территориально обособленных подразделений. Три вновь созданные в регионе инспекции будут специализированными, и выполнять отдельные задачи налоговой службы по контрольной работе и урегулированию долга - два Центра компетенций по контрольной работе, в которые будут переданы функции контрольно-аналитической работы, планирования и проведения выездных налоговых проверок (межрайонные инспекции Федеральной налоговой службы №№ 24, 25 по Челябинской области), и Центр по управлению долгом (Межрайонная инспекция Федеральной налоговой службы № 32 по Челябинской области). При этом по вопросам задолженности в созданный Центр по управлению долгом плательщики смогут обратиться лично и через налоговые инспекции по месту учета.

_________________________________________________________________

· Межрайонная инспекция Федеральной налоговой службы № 16 по Челябинской области присоединится к Межрайонной инспекции Федеральной налоговой службы № 17 по Челябинской области (код НО – 7456). Адрес центрального офиса: 455038, Челябинская область, Магнитогорск, пр. Карла Маркса,158/1 (прием корреспонденции, в том числе почтовой; личное посещение). На администрируемой территории граждане также смогут обратиться в налоговый орган по адресам: г. Магнитогорск, пр. Ленина, 65 (ЕРЦ - прием корреспонденции, личное посещение); г. Магнитогорск, ул. Ворошилова, 12Б (прием корреспонденции, личное посещение).

· Межрайонная инспекция Федеральной налоговой службы № 3 по Челябинской области и Межрайонная инспекция Федеральной налоговой службы № 19 по Челябинской области присоединятся к Межрайонной инспекции Федеральной налоговой службы № 22 по Челябинской области (код НО – 7460). Адрес центрального офиса: 454038, г. Челябинск, ул. Часовая,6 (прием корреспонденции, в том числе почтовой; личное посещение). На администрируемой территории граждане также смогут обратиться в налоговый орган по адресам: г. Кыштым, ул. Юлии Ичевой, 175; с. Чесма, ул. Ленина, 76 (прием корреспонденции, личное посещение).

· Межрайонная инспекция Федеральной налоговой службы № 20 по Челябинской области присоединится к ИФНС России по Калининскому району г. Челябинска (переименована в Межрайонную инспекцию Федеральной налоговой службы № 26 по Челябинской области) (код НО – 7447). Адрес центрального офиса: 454084, г. Челябинск, ул. Тагильская, 60 А (прием корреспонденции, в том числе почтовой; личное посещение). На администрируемой территории граждане также смогут обратиться в налоговый орган по адресу: г. Верхний Уфалей, ул. Уфалейская, 5 (прием корреспонденции, личное посещение).

· Межрайонная инспекция Федеральной налоговой службы № 21 по Челябинской области присоединится к ИФНС России по Курчатовскому району г. Челябинска (переименована в Межрайонную инспекцию Федеральной налоговой службы № 27 по Челябинской области) (код НО – 7448). Адрес центрального офиса: 454100, г. Челябинск, ул. Чичерина, 13 А (прием корреспонденции, в том числе почтовой; личное посещение). На администрируемой территории граждане также смогут обратиться в налоговый орган по адресу: г. Златоуст, пр. Мира, 37 (прием корреспонденции, личное посещение).

· Межрайонная инспекцию Федеральной налоговой службы № 18 по Челябинской области присоединится к ИФНС России по Центральному району г. Челябинска (переименована в Межрайонную инспекцию Федеральной налоговой службы № 28 по Челябинской области) (код НО - 7453). Адрес центрального офиса: 454080, г. Челябинск, ул. С. Кривой 47 А (прием корреспонденции, в том числе почтовой; личное посещение). На администрируемой территории граждане также смогут обратиться в налоговый орган по адресу: г. Сатка, ул. Металлургов, д.2А (прием корреспонденции, личное посещение).

· Межрайонная инспекция Федеральной налоговой службы № 15 по Челябинской области присоединится к ИФНС России по Советскому району г. Челябинска (переименована в Межрайонную инспекцию Федеральной налоговой службы № 29 по Челябинской области) (код НО – 7451). Адрес центрального офиса: 454048, г. Челябинск, ул. Карла Либкнехта, 2 (прием корреспонденции, в том числе почтовой; личное посещение). На администрируемой территории граждане также смогут обратиться в налоговый орган по адресу: г. Южноуральск, ул. Победы, 6 (прием корреспонденции, личное посещение).

· Межрайонная инспекция Федеральной налоговой службы № 10 по Челябинской области присоединится к ИФНС России по Ленинскому району г. Челябинска (переименована в Межрайонную инспекцию Федеральной налоговой службы № 30 по Челябинской области) (код НО – 7449). Адрес центрального офиса: 454129, г. Челябинск, ул. Суркова, 25 (прием корреспонденции, в том числе почтовой; личное посещение). На администрируемой территории граждане также смогут обратиться в налоговый орган по адресам: г. Копейск пр. Коммунистический, д.20; с. Еткуль, ул. Первомайская, 8; г. Коркино, ул. 30 лет ВЛКСМ, 4 (прием корреспонденции, личное посещение).

· Межрайонная инспекция Федеральной налоговой службы № 23 по Челябинской области присоединится к ИФНС России по Тракторозаводскому району г. Челябинска (переименована в Межрайонную инспекцию Федеральной налоговой службы № 31 по Челябинской области) (код НО – 7452). Центральный офис будет располагаться по адресу: 454007, г. Челябинск, ул. 40-летия Октября, 25 (прием корреспонденции, в том числе почтовой; личное посещение). На администрируемой территории граждане также смогут обратиться в налоговый орган по адресу: г. Миасс, пр. Автозаводцев, 63 (прием корреспонденции, личное посещение).

________________________________________________________________

Областное налоговое ведомство обращает внимание, что налогоплательщики помимо личного посещения инспекций имеют возможность воспользоваться и другими способами:

· Направив обращение с помощью электронных сервисов ФНС России «Обратиться в ФНС России» и «Личный кабинет налогоплательщика» на сайте www.nalog.gov.ru

Также в Челябинской области услуги ФНС России можно получить в 234 точках обслуживания территориальных отделов МФЦ Челябинской области. Во всех МФЦ организовано предоставление 20 услуг ФНС России, в том числе по государственной регистрации, выдаче ИНН, предоставлению информации о задолженности, приему деклараций 3-НДФЛ и документов по имущественным налогам физических лиц, приему заявлений о доступе к личному кабинету для граждан, предоставлению налоговой льготы и уведомлений по имущественным налогам.

Бесконтактное взаимодействие налогоплательщиков с Федеральной налоговой службой обеспечивают более 60 интернет - сервисов, размещенных на сайте www.nalog.gov.ru, каждый из которых позволяет получать информацию вне зависимости от времени и места нахождения.

Электронные услуги ФНС России доступны также пользователям Единого портала государственных и муниципальных услуг. Получать информацию, платить налоги вовремя, сокращать сроки получения документов и снижать затраты на почтовые расходы позволяет широкий функционал Личных кабинетов сайта ФНС России.

|

02.03.2023 Приглашаем на бесплатный вебинар по теме Единого налогового счета |

|---|

|

02.03.2023 Успейте отчитаться о доходах, полученных в 2022 году |

|---|

|

15.12.2022 Пример работы единого налогового платежа |

|---|

Что получают плательщики от ЕНС? Подробнее в буклете

|

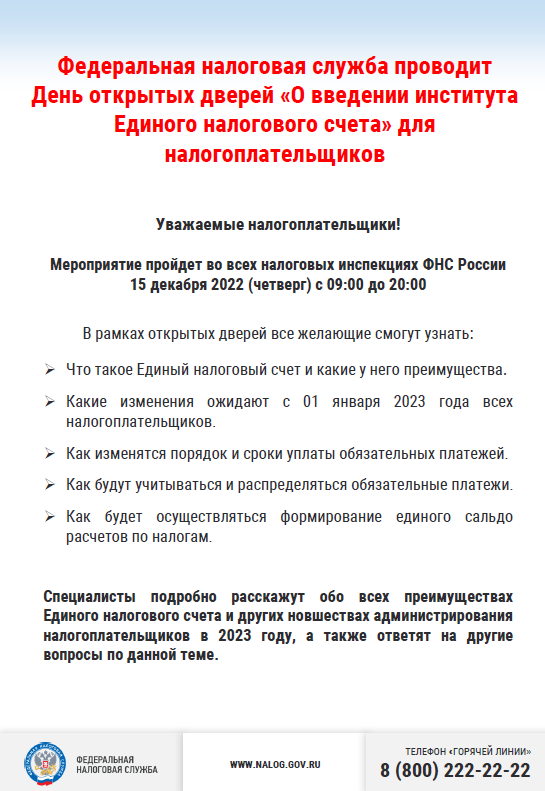

12.12.2022 Жители Челябинской области смогут больше узнать о Едином налоговом счете в День открытых дверей |

|---|

15 декабря 2022 года (четверг) с 09.00 до 20.00 мероприятие пройдет во всех налоговых инспекциях

15 декабря 2022 года (четверг) с 09.00 до 20.00 мероприятие пройдет во всех налоговых инспекциях

Специалисты налоговых органов подробно расскажут обо всех преимуществах Единого налогового счета и других новшествах администрирования налогоплательщиков в 2023 году, а также ответят на вопросы по теме.

В рамках Дня открытых дверей все желающие смогут узнать:

· что такое Единый налоговый счет и какие у него преимущества;

· какие изменения ожидают с 1 января 2023 года всех налогоплательщиков;

· как изменятся порядок и сроки уплаты обязательных платежей;

· как будут учитываться и распределяться обязательные платежи;

· как будет осуществляться формирование единого сальдо расчетов по налогам.

Справочно:

С 1 января 2023 года все категории налогоплательщиков переходят на новую форму оплаты налогов и страховых взносов - Единый налоговый платеж, распределяющийся на Единый налоговый счет (ЕНС).

Нововведение позволит упростить механизм исполнения обязанности по уплате налогов, максимально снизить временные затраты на оплату налогов и избежать ошибок, - исчезнет необходимость перечисления большого количества платежей.

|

23.11.2022 Единый налоговый счет - новая система уплаты налогов |

|---|

С 1 января 2023 года все категории налогоплательщиков переходят на новую форму оплаты налогов и страховых взносов - Единый налоговый платеж (ЕНП), распределяющийся на Единый налоговый счет (ЕНС) в соответствии с Федеральным законом № 263 от 14.07.2022 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

С 1 января 2023 года все категории налогоплательщиков переходят на новую форму оплаты налогов и страховых взносов - Единый налоговый платеж (ЕНП), распределяющийся на Единый налоговый счет (ЕНС) в соответствии с Федеральным законом № 263 от 14.07.2022 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Единый налоговый счет – это новая система учета, в рамках которой все подлежащие уплате и уплаченные с использованием единого налогового платежа налоги налогоплательщика консолидируются в единое сальдо расчетов с бюджетом. ЕНС предполагает перечисление налогоплательщиком всех платежей на один счет, налоговая служба автоматически распределит их по обязательствам. Нововведение позволит упростить механизм исполнения обязанности по уплате налогов, максимально снизить временные затраты на оплату налогов и избежать ошибок, - исчезнет необходимость перечисления большого количества платежей.

Для уплаты налогов потребуются ИНН и сумма, которая станет единственным изменяемым параметром платежа.

Алгоритм следующий – до 28 числа месяца налогоплательщик вносит денежные средства на собственный Единый налоговый счет, после чего они автоматически будут распределены по налоговым обязательствам налогоплательщика. Далее, информацию о том, как именно распределились суммы, налогоплательщик сможет увидеть в Личном кабинете, либо, направив запрос в налоговую инспекцию.

Таким образом, к 28 числу у налогоплательщика, плательщика сборов, взносов на Едином налоговом счете должна быть сумма, которой будет достаточно для погашения совокупной образовавшейся у него обязанности – уплаты всех начисленных налогов.

Хронология зачетов поступлений в бюджет строго регламентируется: в первую очередь закрывается недоимка, начиная с более ранней даты возникновения. Далее зачитываются налоги, авансовые платежи по налогам и страховым взносам с даты возникновения обязанности по уплате на основании налоговых деклараций, расчетов, уведомлений об исчисленных суммах. В последнюю очередь будут зачитываться пени, проценты и штрафы.

Налогоплательщики будут иметь возможность зачислять «свободные» денежные средства на Единый налоговый платеж другого лица. Для этого следует подать заявление и средства с остатка на счете будут переведены. Ускорится и процесс возврата на счет переплаты. Еще один плюс - уменьшается до одного дня время снятия блокировки со счета лица после погашения им задолженности перед бюджетом.

Произвести оплату налогов можно, воспользовавшись электронными сервисами ФНС России «Уплата налогов и пошлин», «Личный кабинет для физических лиц» через опцию «Пополнить авансовый кошелек».

|

18.11.2022 Приглашаем пройти диктант по налогам! |

|---|

|

01.11.2022 26 ноября налоговые инспекции работают по вопросам уплаты имущественных налогов |

|---|

|

01.11.2022 С 1 января 2023 года меняются реквизиты казначейских счетов при уплате налогов с помощью Единого налогового счета |

|---|

|

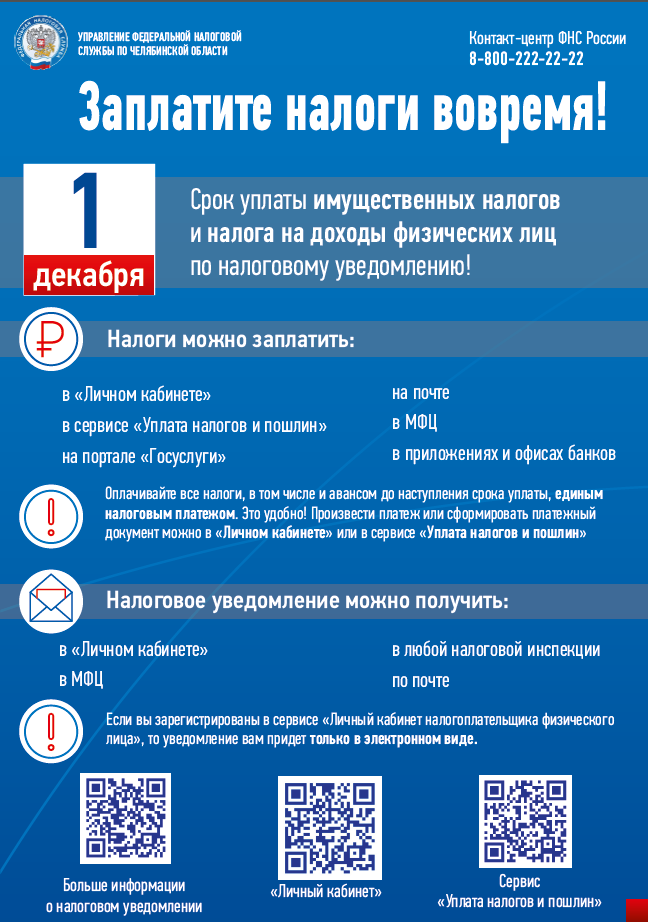

28.09.2022 Уплатить имущественные налоги физических лиц нужно до 01 декабря 2022 года |

|---|

Межрайонная ИФНС России № 10 по Челябинской области напоминает!

Наиболее простой способ контролировать и оплачивать налоги — установить приложение «Налоги ФЛ»

Рассылка сводных налоговых уведомлений происходит:

- по почте заказными письмами на адрес регистрации собственника имущества

- в электронном виде зарегистрированным пользователям сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц».

- по желанию налогоплательщики дополнительно могут лично обратиться в любую районную (межрайонную, городскую) налоговую инспекцию или Многофункциональный центр по предоставлению государственных и муниципальных услуг, который уполномочен оказывать такую услугу, подав заявление, и получить дубликат уведомления.

ВНИМАНИЕ! Сводные налоговые уведомления на уплату имущественных налогов на Единый портал государственных услуг (www.gosuslugi.ru) не направляются. На портале сумма налога, подлежащая уплате в бюджет отображается только тогда, когда переходит в раздел «Налоговая задолженность», то есть после истечения установленного законодательством срока уплаты.

Не стоит забывать, что уплата налогов - это, в первую очередь, обязанность налогоплательщиков, и неполучение по каким-либо причинам налогового уведомления не освобождает от последствий неисполнения этой обязанности.

Телефон: 8-800-222-22-22 www

|

14.09.2022 Как зайти в "Личный кабинет физического лица" с учётной записью портала |

|---|

1. Перейти в «Личный кабинет физического лица» с главной страницы сайта ФНС России nalog.gov.ru

|

14.09.2022 В МФЦ можно получить услуги налоговых органов |

|---|

|

14.09.2022 Согласие на информирование о задолженности |

|---|

Получайте информацию о налоговой задолженности по электронной почте или СМС

Согласие на информирование о задолженности организации могут представить в налоговый орган по месту нахождения, индивидуальные предприниматели и физические лица — в любую налоговую инспекцию по выбору, за исключением межрегиональных инспекций по крупнейшим налогоплательщикам и специализированных налоговых инспекций.

|

14.09.2022 О рисках передачи ЭП посторонним лицам |

|---|

Узнать подробнее об особенностях использования электронной подписи Вы можете, наведя камеру Вашего смартфона на QR-код, или на сайте NALOG.GOV.RU

ЭЛЕКТРОННАЯ ПОДПИСЬ

|

15.06.2022 Электронная подпись бесплатно |

|---|

Налоговые органы Челябинской области приглашают получить квалифицированную электронную подпись бесплатно

C 1 января 2022 года на ФНС России возлагаются функции по выпуску квалифицированной электронной подписи (КЭП) для юридических лиц (лиц, имеющих право действовать от имени юридического лица без доверенности), индивидуальных предпринимателей. Срок действия КЭП – 15 месяцев.

Срок действия КЭП, выпущенных коммерческими удостоверяющими центрами, прошедшими аккредитацию, для юридических лиц и индивидуальных предпринимателей заканчивается 31 декабря 2022 года.

Услуга по выдаче электронной подписи является экстерриториальной, т. е оказывается независимо от места регистрации заявителя в любой точке выдачи УЦ ФНС России или в точках выдачи Доверенных лиц УЦ ФНС России.

Вы можете получить квалифицированную электронную подпись бесплатно в Межрайонной ИФНС России № 10 по Челябинской области, по адресу: Челябинская область, г. Копейск, пр. Коммунистический, д. 20. По возникшим вопросам Инспекция рекомендует обращаться по телефону 8 (35139) 3‑30‑55.

Для этого необходимо при личном посещении представить:

— документ, удостоверяющий личность (паспорт);

— СНИЛС заявителя;

— сертифицированный носитель формата USB Тип-А для записи КЭП (Рутокен, JaCarta, ESMART и другие, соответствующие установленным требованиям).

Приобрести такие носители можно у дистрибьюторов производителей

и в специализированных магазинах. Допускается использование уже имеющихся носителей при условии их соответствия требованиям. Один ключевой носитель может использоваться для хранения нескольких КЭП, выданных как коммерческими, так и государственными Удостоверяющими центрами.

Для получения услуги возможна запись на сайте ФНС России (www.nalog.gov.ru) посредством сервиса «Онлайн-запись на прием в инспекцию»

Выданные Удостоверяющим центром ФНС России КЭП могут использоваться для сдачи отчетности и ведения другой хозяйственной деятельности в рамках Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи», в том числе на электронных торговых площадках.

|

17.05.2022 УФНС России по Челябинской области разъясняет проведение мероприятий налогового контроля в условиях экономических и финансовых ограничений |

|---|

В целях снижения административной нагрузки на бизнес Правительством Российской Федерации принято Постановление от 10.03.2022 № 336 «Об особенностях организации и осуществления государственного контроля (надзора), муниципального контроля», которым предусмотрен мораторий на плановые и внеплановые проверки бизнеса до конца текущего года. Документ стал частью комплексных мер для бизнес-сообщества, предложенных Правительством РФ в условиях внешнего санкционного давления.

УФНС России по Челябинской области обращает внимание, что данный запрет (введенный мораторий на проверки) не распространяется на выездные и камеральные налоговые проверки, проведение которых регламентировано Налоговым кодексом РФ.

На данный момент в рамках государственной поддержки ИТ-бизнеса в условиях экономических и финансовых ограничений приостановлены выездные (в том числе повторные) налоговые проверки IT-компаний до 3 марта 2025 года. Исключение составляют только те проверки, которые назначены с согласия руководства вышестоящего налогового органа или ФНС России.

Ограничены правовые основания для инициирования контрольных (надзорных) мероприятий по вопросу соблюдения законодательства Российской Федерации о применении контрольно – кассовой техники, в том числе за полнотой учета выручки в отношении хозяйствующих субъектов в 2022 году, за исключением проверок, инициированных по решению руководителя (заместителя руководителя) Федеральной налоговой службы, при условии их согласования с органами Прокуратуры Российской Федерации.

Для снижения административной нагрузки в отношении организаций, индивидуальных предпринимателей и граждан налоговые органы приостановили проверки соблюдения валютного законодательства в части нарушений, предусмотренных Федеральным законом «О валютном регулировании и валютном контроле» Вместе с тем налоговая служба в рамках своей компетенции контролирует соблюдение валютных ограничений, предусмотренных указами Президента Российской Федерации. При этом налоговые органы могут принимать во внимание фактические обстоятельства, связанные с деятельностью в режиме действующих санкций, в качестве смягчающих или исключающих ответственность за такие нарушения.

Для снижения рисков неплатежеспособности, связанных с ущербом в результате введения ограничительных мер иностранными государствами и международными организациями до 1 июня 2022 года налоговые органы не принимают решения о приостановлении операций по счетам в банке при взыскании денежных средств со счетов должников (блокировка счетов организаций и индивидуальных предпринимателей).

В целях снижения угроз банкротства налоговые органы временно приостановили инициирование банкротства должников. Преобладающим значением в работе налоговых органов стало содействие реструктуризации задолженности. В этом случае используются все предусмотренные законодательством процедуры рассрочек и мировых соглашений. По результатам оценки платежеспособности и рисков финансово-хозяйственной деятельности должников с привлечением профессиональных объединений и иных кредиторов будут вырабатываться решения, направленные на сохранение их бизнеса.

В УФНС России по Челябинской области продолжает работу Региональный ситуационный центр по оперативному мониторингу ситуации в экономике и выработке предложений по мерам поддержки бизнеса и граждан в связи с введением иностранными государствами ограничительных мер. Центр занимается сбором и анализом информации, в том числе по обращениям налогоплательщиков, о рисках возникновения экономических и социальных проблем. Обратиться в Региональный ситуационный центр областного налогового ведомства можно:

• по электронной почте SC.R7400@tax.gov.ru;

• по телефону +7 (351) 728-25-66;

• Личный кабинет, ТКС, почтой в адрес территориальных налоговых органов;

• Личное обращение в территориальный налоговый орган.

|

06.05.2022 «ЕНС 36.6 – Здоровый расчет по налогам». Преимущество Единого налогового счёта |

|---|

ПЛАТИТЬ ПРОЩЕ

1. 1 платеж в месяц (сейчас 60 сроков уплаты в год, будет в 5 раз меньше)

2. 2 реквизита в платежке – можно просто платить по ИНН (сейчас 15 полей, в т.ч. 1395 КБК и 20 тыс. ОКТМО) – ошибка и нестыковка уплаты и начисленных сумм будет исключена.

ЭКОНОМИЯ ДЕНЕГ И ВРЕМЕНИ

3. 1 сальдо расчетов с бюджетом – не будут начисляться пени при наличии переплаты и недоимки.

4. 1 сальдо расчетов – не нужно будет подавать заявления об уточнениях и зачетах между КБК и ОКТМО (сейчас 80 млн. ошибок в год по стране).

5. 1 день на возврат – положительное сальдо ЕНС признается деньгами налогоплательщика и возвращается по его ПОРУЧЕНИЮ (вместо 10 рабочих дней (2 недели) на РЕШЕНИЕ налогового органа о возврате).

6. 1 операция чтобы передать свою переплату (сейчас нужно сначала дождаться возврата на свой счет, потом заплатить за другого).

7. до 30 дополнительных дней для уплаты – при переносе сроков уплаты для большей части платежей увеличивается срок, в том числе наиболее значительно по страховым взносам, а НДФЛ будет уплачиваться не ежедневно, а 1 раз в месяц.

8. нет срока давности для платежей старше 3-х лет.

9. нет необходимости получения справок о долге - госорганы сами обменяются информацией о состоянии расчетов с бюджетом.

ПРОЩЕ РАЗОБРАТЬСЯ С ДОЛГОМ

10. 1 день на снятие приостановки со счетов при уплате долга.

11. 1 документ взыскания (сейчас выставляются отдельные требования, инкассовые поручения и постановления приставу по каждой сумме обязательств).

ПРОЗРАЧНОСТЬ И СЕРВИСНОСТЬ

12. Онлайн доступ для плательщиков детализации начислений и уплаты налогов – налогоплательщик и налоговый орган видят состояние расчетов «одними глазами».

13. Интеграция доступа как в ЛК, так и в IT-платформы плательщиков по открытому API.

|

1. Какие плюсы и преимущества ЕНС? |

|

Плюсы: 1. Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности по уплате налогов и обеспечит экономически обоснованный расчет суммы пеней на общую сумму задолженности перед бюджетом. Исчезает необходимость перечисления большого количества платежей. 2. Ситуация, при которой у одного плательщика имеется одновременно задолженность и переплата по разным платежам, становится невозможной. Уточнения и зачеты исчезнут за ненадобностью. 3. Устанавливаются единые сроки уплаты налогов, что упрощает платежный календарь налогоплательщиков и позволяет платить все налоги 1 раз в месяц единым налоговым платежом. 4. Положительное сальдо на ЕНС – является деньгами налогоплательщика, которые он может использовать как актив – быстро вернуть (налоговый орган направит распоряжение на возврат в ФК не позже следующего дня после поступления заявления от плательщика) или направить на счет другого лица. 5. Введение института единого налогового счета планируется одновременно с расширением сервисных возможностей ФНС России – онлайн доступности для плательщиков детализации начислений и уплаты налогов, а также дальнейшей интеграции с IT-платформами плательщиков в этой части. По ИНН можно будет платить как по номеру телефона, подключить автоплатеж. Актуальная сумма обязательств всегда будет доступна налогоплательщику онлайн. 6. При необходимости всегда можно будет получить детализацию, как сформировался баланс, на что и как были распределены платежи.

Преимущества: 1) 1 платеж + 2 реквизита в платеже (ИНН и сумма платежа); 2) 1 срок уплаты в месяц; 3) 1 сальдо в целом по ЕНС; 4) 1 день для поручения на возврат; 5) 1 документ взыскания для банка; 6) 1 день для снятия блокировки по счету.

|

|

2. Зачем нужен единый налоговый счет (ЕНС)? |

|

Значительные издержки на операции по уплате налогов, масса дополнительных показателей, которые нужно заполнить в платежном поручении, ошибки при перечислении платежей и как следствие деньги уходят не туда, по какому-то из бюджетов возникнет недоимка и соответственно появятся пени, взыскания. Все это явилось предпосылками для разработки нового института – Единый налоговый счет. С внедрением Единого налогового счета мы не только упрощаем процедуру уплаты объединяя разные суммы в одной платежке, но и исключаем такую ситуацию как наличие задолженности и переплаты по разным платежам у одного плательщика. Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством – либо имеешь актив в виде суммы на своем счете, либо ты что-то должен – и тогда будет только один документ взыскания. |

|

3. Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков |

|

Вместо большого количества платежей и необходимости указания в них более 900 трлн. вариантов реквизитов денежные средства будут перечисляются единым налоговым платежом (ЕНП) с указанием только двух изменяемых реквизитов - суммы платежа и ИНН налогоплательщика. Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределит единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов. Такая система уплаты налогов уже прошла трехлетнюю апробацию и положительно зарекомендовала себя в виде института единого налогового платежа физического лица. |

|

4. Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС? |

|

Нет, не является. ЕНП это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока не обязательно, только если сам налогоплательщик примет такое решение. Достаточно внести сумму в срок уплаты. |

|

5. Сколько нужно платить ЕНП? |

|

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом не нужно. |

|

6. Можно ли будет вернуть переплату? |

|

Да, можно. Причем законопроектом исключается существующий в настоящее время ограничительный 3-х летний период на возврат / зачет. Срок возврата сокращается в 10 раз. Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика. |

|

7. Срок возврата ЕНП – 1 месяц? |

|

Нет. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика. |

|

8. Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть? |

|

Да, неиспользованную сумму ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена. |

|

9. Исключаются проценты за задержку возврата? |

|

Нет, исключаться проценты не будут, они останутся. |

|

10. Изменяется ли порядок расчета налогов? |

|

Нет не изменяется. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации. |

|

11. ИП и организации смогут уменьшать УСН страховыми взносами? |

|

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. ЕНП будет распределен в СВ на основании уведомления об исчисленных суммах налогов. Распределение ЕНП осуществляется в следующей последовательности: сначала недоимка - начиная с более ранней, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы. |

|

12. Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации. |

|

Не увеличится, поскольку это не декларация, а по сути только указание суммы и вида бюджета для ее распределения. Уведомление об исчисленных суммах налогов содержит пять показателей из платежного поручения (ИНН, КПП, КБК, ОКТМО, срок уплаты) взамен 15 показателей, заполняемых сейчас. При этом НДФЛ будет уплачиваться только 1 раз в месяц, а не каждый день после выплаты дохода, как это установлено сейчас. |

|

13. Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль? |

|

Нет, сложностей не будет. Уплаченная сумма налога на имущество будет определяться в соответствии с правилами распределения ЕНП и учитываться при расчете размера налога на прибыль. |

|

14. Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым? |

|

Определение принадлежности ЕНП осуществляется автоматически строго в соответствии с правилами, установленными НК РФ. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. Сначала будет погашена недоимка - начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств. |

|

15. Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах? |

|

Да, в течении 5 дней по запросу налогоплательщика по ТКС, через ЛК или учетную систему налогоплательщика (ERP - система) и на бумажном носителе. Справка о принадлежности сумм ЕНП содержит сведения о всех денежных средствах, поступивших в качестве ЕНП, и иных суммах, формирующих сальдо ЕНС, с указанием их принадлежности, определенной на дату формирования справки. Кроме того, данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP - система). |

|

16. Может быть изменен баланс ЕНС задним числом? |

|

Изменение ЕНС задним числом невозможно. Все изменения будут учитываться текущей датой |

|

17. Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности? |

|

Сначала погашается задолженность с более ранней датой возникновения. Потом начисления с текущей датой. После этого ЕНП определяется в погашение пеней. Погашение обязательств по хронологии их возникновения позволит исключить дополнительные издержки налогоплательщиков, поскольку ст. 75 НК РФ предусмотрены более серьезные санкции в зависимости от срока просрочки уплаты налога. |

|

18. Бывают случаи потери платежа? |

|

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно. Кроме того, для поиска платежа в личном кабинете уже сейчас существует одноименный сервис. |

|

19. Можно ли изменить ранее определенную принадлежность ЕНП? |

|

Можно, в случае уменьшения обязательств. В этом случае происходит высвобождение сумм ЕНП и определяется новая принадлежность или возврат ЕНП после проведения распределения денежных средств по обязательствам. |

|

20. Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС |

|

Так и будет. Налогоплательщику будут доступны в онлайн режиме данные о состоянии ЕНС в личном кабинете налогоплательщика или в его учетной системе (ERP - система) по API. |

|

21. Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время |

|

Учет переплат в счет погашения недоимки, если это не связано с уменьшением обязательств, будет проводиться автоматически в течение одного дня. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных плательщиком в декларации или заявлении об исчисленных суммах. |

|

22. Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете? |

|

Данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP - система). |

|

23. Как будет обеспечена обратная связь с налоговым органом? |

|

Посредством личного кабинета налогоплательщика, через ТКС или учетную систему налогоплательщика (ERP - система). |

|

24. Если пропущен срок взыскания, что будет долгом? |

|

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом и будет исключаться из справки об исполнении обязанности. |

|

25. Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации? |

|

При ЕНС человеческий фактор практически исключается. Суммы обязательств ЮЛ и ИП будут погашены «автоматом» исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. В случае несогласия с долгом нужно провести сверку с налоговой для устранения причин (при их наличии) повлиявших на наличие задолженности. Все способы разрешения спорных начислений, имеющиеся сейчас, остаются доступны налогоплательщику. Дополнительно появляется возможность отслеживания своих расчетов с бюджетом в оперативном режиме. |

|

26. Будет ли автосписание сумм, если плательщик не согласен? |

|

Не будет. Существующая сегодня процедура оспаривания налогоплательщиком своих обязательств, в случае несогласия с начисленными суммами, не меняется. Если долг оспаривается в апелляционном порядке или суде и судом наложены обеспечительные меры, указанная сумма не подлежит взысканию и исключается из ЕНС. |

|

27. Изменяются ли сроки и порядок представления информации в следственные органы? |

|

Порядок не меняется. Срок представления сведений увеличивается до 75 рабочих дней (около 15 недель). |

|

28. Как будут начисляться пени? |

|

Механизм начисления пени не меняется. Существующие ставки пени (1/300 за просрочку уплаты до 30 дней и 1/150 за просрочку уплаты начиная с 31 дня) остаются без изменения. |

|

29. Основные изменения для получателей доходов (бюджетов) |

|

Информация о распределении ЕНП по бюджетам будет направлена в ФК в день платежа, на основании сведений о платежах, поступающих из ГИС ГМП (Государственной информационной системы о государственных и муниципальных платежах). Сегодня задержка от даты платежа может достигать до 4 дней (с выходными днями). Поскольку распределение ЕНП осуществляется в зависимости от имеющихся у налогоплательщика обязательств, будут исключены ситуации, при которых у налогоплательщика в одном бюджете имеется переплата, а перед другим задолженность. Средства становятся доходами бюджета с момента исполнения уполномоченным органом Федерального казначейства распоряжения налогового органа об определении принадлежности ЕНП. До распределения по налогам переплата по ЕНП находится в распоряжении плательщика и может быть возвращена. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика. Вместе с тем, в целях реализации обеспечения сохранения в региональных и местных бюджетах сумм денежных средств, перечисленных в качестве авансовых платежей, по которым декларирование (расчет) будет произведен только в 2023 году в поправках ко второму чтению предоставляется возможность доначисления указанных сумм в объеме уплаченных авансов. Кроме того, поправками может быть предусмотрена возможность учесть сумму положительного сальдо ЕНС в счет уплаты предстоящей обязанности с четким ее определением в том числе сроком и принадлежностью платежа. Эта операция будет осуществляться на основании заявления налогоплательщика, поданного в налоговый орган. Указанные денежные средства могут «храниться» в счет предстоящей обязанности по уплате налогов до ее возникновения, либо до образования отрицательного сальдо ЕНС. Также, в целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов. |

|

30. Можно ли будет «хранить» переплату на налоге? |

|

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС. |

|

31. Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета? |

|

Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах. Данное Уведомление содержит всего 5 реквизитов (ИНН, КПП, КБК, ОКТМО, срок уплаты), что в 2,5 раза меньше реквизитов в платежке, которой сегодня перечисляются авансы. |

|

32. Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС "якобы переплаты" в счет недоимок по пеням, образуя недоимку уже по налогу УСН |

|

В ЕНС уплата предусмотрена только на ЕНП. Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах. Переплата на налогах может «храниться» только если сам налогоплательщик напишет заявление с четким ее определением в том числе сроком и принадлежностью платежа. Когда наступит срок уплаты такой обязанности или образуется отрицательное сальдо ЕНС, переплата будет списана автоматически в счет погашения долга. |

|

33. Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций) |

|

Для региональных бюджетов период поступления денежных средств не изменится. Налоговый орган распределит ЕНП, на основании информации ежемесячно представленной плательщиком в виде Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов. В целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов. |

|

34. Есть ли форма уведомления об исчисленных суммах налогов. Это будет установленный бланк или произвольная форма? В каком виде можно подавать уведомление об исчисленных суммах налогов? Можно ли его подавать по ТКС (не через личный кабинет)? Можно ли направить такое уведомление Почтой России? |

|

Форма и формат уведомления об исчисленных суммах налогов содержит всего 5 реквизитов (ИНН, КПП, КБК, ОКТМО, срок уплаты) и утверждена Приказом ФНС России № ЕД-7-8/178@ от 02.03.2022. Представить уведомление об исчисленных суммах налогов можно по ТКС, через ЛК или учетную систему налогоплательщика (ERP - система) и на бумажном носителе, в случае представления налогоплательщиком отчетности также на бумажных носителях. |

|

35. Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени? |

|

Скорректировать данные уведомления об исчисленных суммах налогов можно будет до срока представления декларации. Форма, формат и способ направления корректировки уведомления об исчисленных суммах налогов не отличаются от первичной. Если после представления декларации размер налогового обязательства не совпадает с величиной, указанной в декларации, цифра из декларации принимается корректной. |

|

36. Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога? |

|

Недоимка возникает со следующего дня после срока уплаты. Следовательно, подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки. |

|

24.03.2022 Уважаемые налогоплательщики! |

|---|

В УФНС России по Челябинской области продолжает работу региональный ситуационный центр по оперативному мониторингу ситуации в экономике и выработке предложений по мерам поддержки бизнеса и граждан в связи с введением иностранными государствами ограничительных мер.

Центр занимается сбором и анализом информации, в том числе по обращениям налогоплательщиков, о рисках возникновения экономических и социальных проблем, и еженедельным мониторингом данных по администрируемым налогоплательщикам. Также областное налоговое ведомство рассматривает обращения, поступившие от представителей общественных бизнес - объединений региона.

Обратиться в Региональный ситуационный центр УФНС России по Челябинской области можно:

- по электронной почте SC.R7400@tax.gov.ru; r7430@tax.gov.ru

- по телефону +7 (351) 728-25-66; +7(35139) 3-20-27;+7 (35139) 7-96-00. ;

- через электронные сервисы "Личный кабинет для физических лиц" и "Обратиться в ФНС России", ТКС, направить обращение почтой в адрес: 456618, г. Копейск, пр-кт Коммунистический, 20;

- лично обратиться в территориальный налоговый орган.

|

23.11.2021 Уважаемые налогоплательщики!!! |

|---|

Уважаемые налогоплательщики!

27.11.2021 г.

Межрайонная ИФНС России № 10 по Челябинской области

будет осуществлять прием налогоплательщиков

с 10-00 до 15:00

|

21.10.2021 Уважаемые налогоплательщики!!! |

|---|

Межрайонная ИФНС России № 10 по Челябинской области напоминает!

Рассылка сводных налоговых уведомлений происходит:

- по почте заказными письмами на адрес регистрации собственника имущества

- в электронном виде зарегистрированным пользователям сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц».

- по желанию налогоплательщики дополнительно могут лично обратиться в любую районную (межрайонную, городскую) налоговую инспекцию или Многофункциональный центр по предоставлению государственных и муниципальных услуг, который уполномочен оказывать такую услугу, подав заявление, и получить дубликат уведомления.

ВНИМАНИЕ! Сводные налоговые уведомления на уплату имущественных налогов на Единый портал государственных услуг (www.gosuslugi.ru) не направляются. На портале сумма налога, подлежащая уплате в бюджет отображается только тогда, когда переходит в раздел «Налоговая задолженность», то есть после истечения установленного законодательством срока уплаты.

Не стоит забывать, что уплата налогов - это, в первую очередь, обязанность налогоплательщиков, и неполучение по каким-либо причинам налогового уведомления не освобождает от последствий неисполнения этой обязанности.

Телефон: 8-800-222-22-22 www

|

31.05.2021 "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" |

|---|

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ!

Межрайонная ИФНС России № 10 по Челябинской области информирует: на основании части 1 статьи 14 Федерального закона от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" (далее - Федеральный закон N 422-ФЗ) при произведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), являющихся объектом налогообложения налогом на профессиональный доход, налогоплательщик налога на профессиональный доход (далее - налогоплательщик НПД) обязан с использованием мобильного приложения "Мой налог" и (или) через уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию сформировать чек и обеспечить его передачу покупателю (заказчику).

Согласно части 3 статьи 14 Федерального закона N 422-ФЗ чек должен быть сформирован налогоплательщиком НПД и передан покупателю (заказчику) в момент расчета наличными денежными средствами и (или) с использованием электронных средств платежа. При иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты.

В соответствии с частью 4 статьи 14 Федерального закона N 422-ФЗ чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе.

Согласно части 5 статьи 14 Федерального закона N 422-ФЗ в электронной форме чек может быть передан путем направления чека покупателю (заказчику) на абонентский номер или адрес электронной почты, предоставленные покупателем (заказчиком).

В случае необходимости выдачи налогоплательщиком НПД чека покупателю (клиенту) на бумажном носителе необходимо распечатать его с помощью любого распечатывающего устройства (например, принтера).

Согласно пункту 1 статьи 129.13 Налогового кодекса Российской Федерации нарушение налогоплательщиком НПД установленных Федеральным законом N 422-ФЗ порядка и (или) сроков передачи в налоговый орган сведений о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения налогом на профессиональный доход, влечет взыскание штрафа в размере 20 процентов от суммы такого расчета. Те же деяния, совершенные повторно в течение шести месяцев, влекут взыскание штрафа в размере суммы такого расчета.

|

09.04.2021 Кто обязан представить декларацию о доходах? |

|---|

Не забудьте при реализации имущества подать декларацию!

|

20.02.2021 Стартовала Декларационная кампания 2021 года |

|---|

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ!

Представить декларацию о доходах, полученных в 2020 году, необходимо до 30 апреля 2021 года. Сделать это можно в налоговой инспекции по месту своего учета или в многофункциональном центре предоставления государственных и муниципальных услуг. Заполнить декларацию также можно онлайн в Личном кабинете налогоплательщика для физических лиц, где большая часть данных уже предзаполнена, или использовать программу «Декларация», которая автоматически формирует нужные листы формы 3-НДФЛ.

Отчитаться о доходах необходимо, если в 2020 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.